諗Sir你好

本人現年46歲,月入60,000元;太太同齡,月入50,000元。沒有子女,雙方都需供養父母。有見自己已步入中年,想為退休生活打好基礎。現時資產情況 如下:

1. 自住愉景灣單位,14年樓齡,本人名下,市價估計約870萬元 ( 2015年買入 ),30年供款期,餘下420萬元貸款,月供1.6萬元。

2. 愉景灣單位,15年樓齡,本人名下,估值560萬元 ( 2009年買入 ),30年供款期,餘下65萬元貸款,月供4,600元,本人母親居住。

3. 馬鞍山單位,22年樓齡,太太名下 ( 業權與她妹妹共有 ),市價估計約830萬元,30年供款期,餘下約100萬元貸款,太太已不需供款,太太家人居住。

4. 現金儲蓄130萬元 ( 大部分放在一個Mortgage link戶口收2.1% p.a.)

5. 股票及基金60萬元

6. 保險只有夫婦二人之Medical + Term Life,每月支出大約3,000元。

7. 每月總支出約70,000元,儲蓄約40,000元。

問:

1. 現想進行債基疊增方案,自資100萬元加槓桿,目標回報約10% p.a.,令每月被動收入有大約8,000元。

2. 當以上第一點進行順利後 ( 觀察三個月 ),應否加按第二個物業,套出100萬元現金,目標回報約7% p.a.( 減去加按的利息支出 ),令每月被動入增加6,000元至14,000元。

諗Sir覺得以上想法怎樣,是否太保守?

答:

不要去考究一個投資項目是否進取,最主要看個人是否需要進取策略。讀者儲蓄基金股票加起來約200萬元,三間樓房淨值為1,680萬元。夫婦借貸力共110萬元 / 10,000 x 2.59 x 50% = 1,424萬元,當中用掉485萬元,已產出現金流130萬元 x 2.1% / 12 = 2,275元。

三間樓由買入至今一直升,賺取的1,680萬元等於讀者420個月儲蓄所得,即係暫時可以話讀者做一世野都唔夠儲樓賺得多。惟筆者有感盛之所在亦屬脆弱所在,讀者資產太則重於香港樓房,加上全部賺幅屬睇得唔食得,未來一年好要把握將賺幅轉做正現金流,目標建議訂為將現金流從2,275元增至70,000元。呢30倍的變動,究竟如何做到?

讀者現時流動資金已不太多,三間樓市值2,000萬元,而資金只有1/10,得200萬元,所以不應再利用呢200萬元其中部分去買債收息。惟把債引入投資組合是建議的,錢應由加按樓房去取。愉景灣09年買單位應加按至六成,取資金336 - 65 = 270萬元。馬鞍山單位可以將200萬元資金加按出嚟,由於太太有半份業權即市值830萬元,按200萬元出嚟自取,或與妹妹每人拎一半都算合 理。雖美國今年加息,主觀加三次,惟三次加息後供樓仍未見高負擔,若加息加到股市大跌,對主持債的投資人或屬好事。

另一問題係加息後若股市大跌而拖死樓價,加按套房一年未夠嘅讀者會否「捉蟲」?留意讀者愉景灣單位欠336萬元而2018年初價560萬元。愉景灣另一間欠420萬元而年初870萬元,馬鞍山830萬元而欠300萬元,即跌市若大跌40%,讀者仍未Call loan,1997年至98年急跌就係呢一浸,但已知讀者仍頂得住,所以不是討論而家好唔好趁高加按樓,而係落手計以你情況能否在加按後應付超過30%的跌幅。

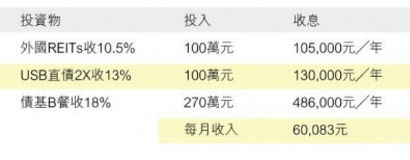

那讀者夫婦得470萬元新資金可分段買入短公司債、REITs及債基,債基可進取一點行C餐,因為讀者早年理財根基打得好,進取一點入收15-20%╱年之B餐或C餐。REITs入一隻多人識的,下表有示。

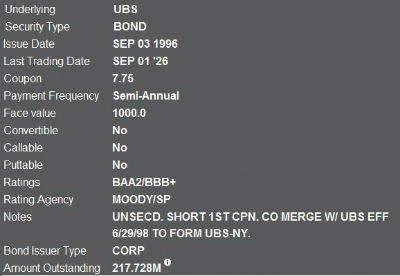

因讀者喺外國REITs投資為零,穩陣入一隻大路再少槓即可收10-12%一年,留意此外國REITs是主入香港商用樓。最後是UBS的直債,可槓可唔槓。唔槓收7.75%,玩大可七成半上會,即係一開四咁槓,2026年到期,不過持有人可日日提早賣。當然唔一定要買UBS,只舉例,亦唔需盡槓開四。留意只有債基B是每月派息,其他是每半年。完成後預期月收息60,080元。而讀者原有現金留待萬一市況大跌作補倉之用,不過收息101課已授究竟要跌幾多年至要Call margin之算乘。此案可逐漸實行慢慢買入,而目標金額修訂為60,000元╱月,比讀者70,000元╱月支出少一點。

以上文章刊於《招職》。